未来五年全球新增1380万吨氯化钾产能,市场将如何平衡?

2024年,全球氯化钾需求接近创纪录水平,价格负担能力指数处于对需求十分有利的区间。但是受到其他肥料价格波动,以及终端消费市场库存处于高位影响,价格表现相对疲软,全球氯化钾价格震荡寻底。

近日,英国商品研究所(CRU)首席分析师鞠昊对2024年全球氯化钾市场进行回顾,并对2025年以及未来几年作出展望。鞠昊表示,随着供应量迅速恢复,全球氯化钾价格将在年底前保持平稳,但在明年一季度会有反弹。不过,长远来看,未来5年全球仍有大量新增产能释放,所以只有强劲的需求持续下去,才能够平衡市场供应的增加。

2024年全球氯化钾价格震荡寻底

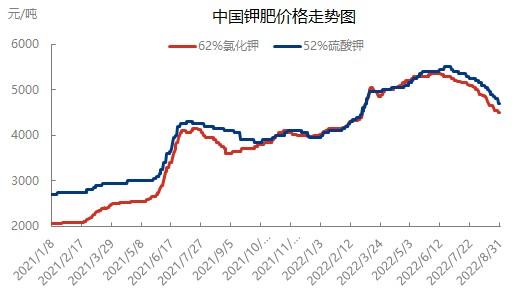

在经历了两年半的连续下跌后,全球主要氯化钾市场价格在2024年震荡寻底。

东南亚的标准钾到岸价在今年8月触底,之后伴随着棕榈油价格反弹开始企稳并小幅回升。巴西的大颗粒氯化钾到岸价在今年10月跌到280~285美元(吨价,下同),回到了2021年2月初的价格水平,不过前周成交了一笔290美元的高端价格,开始出现企稳迹象。美国是氯化钾溢价相对较高的市场,美国中西部的大颗粒氯化钾价格在进入2024年之后一路下行,前周创出了今年的价格新低,大约345美元。中国在7月9日以273美元签订了氯化钾大合同,比2023年的307美元降低了34美元,降幅达到11%。印度钾肥有限公司(IPL)和白俄罗斯钾肥公司(BPC)在7月10日签订的大合同价格为279美元到岸价;7月17日,印度化肥进口商和制造商Coromandel(CIL)与加拿大钾肥公司(Canpotex)签订了283美元到岸价的大合同价格。两个不同的大合同价格并行的情况,在历史上是比较少见的。10月,印度钾肥有限公司与食安供应链有限公司(FSS)的钾肥合同又执行285美元到岸价的价格。目前,印度执行283~285美元到岸价的合同价格。

棕榈油价格大涨拉升钾肥需求

由于供应的改善以及对进口需求的担忧,尤其是对中国进口需求减弱的担忧,2024年全球主要农作物的价格从2022年的峰值持续回落,特别是小麦、玉米、大豆。今年的8—9月,全球主要农作物的价格已经在低位震荡徘徊。

据悉,中国作为世界上最大的农业进口国,在今年已经制定目标,要在未来十年内大幅减少对海外进口粮食的依赖,以实现国家粮食安全的战略目标。预计到2033年,中国主粮和豆类的自给率将从2021年—2023年的84%提高到92%。另外,据农业农村部市场预警专家委员会预测,2024/25年度,我国玉米产需缺口不到300万吨,不需要大量进口玉米。据海关数据,今年1—8月,中国玉米进口量1255.8万吨,同比下降15.7%。

不过,值得注意的是,亚洲的大米和棕榈油价格的走势相对特殊。作为全球最主要的大米出口国之一,印度在2023年下半年对大米实行了严格的出口限制,一度造成全球大米市场的供应陷入压力,并且导致全球大米价格创下近15年的新高。不过,随着今年9月印度解除大米出口禁令,大米价格也在快速回落。

此外,马来西亚的棕榈油价格从今年6月底开启了新一轮的涨势,4个月的上涨幅度已经超过了30%。上个月,棕榈油期货突破万元关口,创近两年半来新高,领涨整个油脂板块。受植物油价格飙升的影响,联合国粮农组织(FAO)上周公布的数据显示,全球食品价格指数升至2023年4月以来的最高水平。

究其原因,一方面是不利的气候因素严重影响了棕榈树的生产周期和产量。受厄尔尼诺气候影响,今年前7个月印度尼西亚(下称印尼)的棕榈油产量表现不佳。另一方面,生物燃油市场的不断扩张也加大了对棕榈油的需求。为了实施B50生物柴油项目,印尼政府计划每年削减530万吨棕榈油出口,以支持印尼国内消费。

钾肥对于提高油料作物的含油量发挥巨大作用,在棕榈油的生产成本中占比高达40%。市场人士表示,棕榈油盘面强势上行的核心驱动来自供应端的紧平衡格局。从基本面来看,棕榈油持续上行的根基仍十分稳固。

2024年中国氯化钾净需求量或再创新高

发运量是国内销售量和净进口量的总和,能够更好地体现需求的变化。2023年中国氯化钾发运量达到了1860万吨,同比增长27%,创下新纪录。考虑库存情况,2023年中国氯化钾的净需求量在1720万吨左右,首次突破1700万吨。

CRU预测,2024年中国的氯化钾发运量仍将维持在纪录水平,考虑库存的变化情况,2024年中国的净需求量将接近甚至超过1800万吨,继续创下历史新高。据悉,中国今年1—9月的氯化钾进口量为935万吨,同比增长15%,创下历史同期的最高水平。如果按照这个趋势,中国今年全年的氯化钾进口量有望冲上1200万吨。

中国氯化钾需求量的增长,也可以从中国复合肥产量的增长中得到验证。据统计,2023年中国复合肥的产量创出新高,比上年增长6%,比2021年增长11%,中国氯化钾的农业需求量快速增加。与此同时,中国熔岩级硝酸钾的产量不断扩张,氢氧化钾的产能不断释放,工业用氯化钾的消费量也在快速增加。

此外,中国钾肥储备的增加也是中国氯化钾进口强劲的主要原因之一。

2024年全球氯化钾需求接近历史水平

当前的全球氯化钾负担能力指数既低于过去10年的平均水平,也低于过去20年的平均水平,有效刺激了全球氯化钾需求的增长。因此,虽然农产品价格处于低位,但由于氯化钾负担能力指数运行良好,推动2024年全球氯化钾的消费量接近历史最高水平。

CRU预测,2024年全球氯化钾的发运量将达到7130万吨,仅次于2020年7150万吨的历史最高水平。并且,CRU预计2025年全球氯化钾的发运量将达到7300万吨,继续创下历史新高。

据悉,巴西今年1—9月的氯化钾进口量达到了1100万吨,同比增长12%,并且巴西今年第二季度和第三季度的季度进口量都创下了历史最高值;美国今年1—8月的氯化钾进口近640万吨,同比增长12%;印度、印尼以及马来西亚1—8月的氯化钾进口量为550万吨,同比增长30%,这主要得益于印尼以及马来西亚的采购。据悉,印尼今年1—9月的氯化钾进口量同比增长70%。

氯化钾与其他化肥的价差不断扩大

虽然全球氯化钾的需求接近纪录水平,但是价格表现总体平淡,并且与其他化肥的价差不断扩大。

2010年—2019年间,东南亚标准氯化钾价格比印度磷酸二铵价格平均低102美元,2020年—2023年7月,该价差达到140美元。最近,该价差已经扩大到223美元。东南亚标准氯化钾与东南亚大颗粒尿素的平均价差也是同样。2010年—2019年间,东南亚标准氯化钾还比东南亚大颗粒尿素的平均价格高出24美元,2020年—2023年7月,东南亚标准氯化钾就已经比东南亚大颗粒尿素的平均价格低22美元。最近,该价差已经超过70美元。

造成这种变化的主要原因有两方面。一方面是2023年下半年以后,中国磷肥和尿素的出口限制不断加强,阶段性地造成了全球磷肥和尿素的供应紧张;另一方面则是氯化钾的高位库存。2024年10月末,中国港口氯化钾库存约为330万吨,与上年同期水平基本持平,仍然处于历史同期高位水平。2024年9月,巴西的氯化钾库存约为370万吨。

但是,中国、巴西两国高库存背后的原因是不一样的。中国高港口库存的主要原因是钾肥战略储备的增加,如果刨除这一部分,当前可贸易量的库存成本其实同比去年同期要低。而巴西钾肥库存的增加,很大一部分原因是巴西的需求赶不上进口增速的增长。这也意味着,尽管负担能力指数继续保持良好,但随着库存的不断积累,2025年巴西的需求增长是有可能放缓的。

俄罗斯和白俄罗斯钾肥出口快速恢复

加拿大、白俄罗斯和俄罗斯是全球钾肥主要供应国家。加拿大的氯化钾出口量从2022年的2100万吨恢复到了2023年的2240万吨,CRU预计2024年加拿大的氯化钾出口量将增长4%达到2320万吨,并将在2025年保持稳定。

受到乌克兰危机的影响,俄罗斯的氯化钾出口量在2022年大幅削减到720万吨,到2023年恢复到980万吨。CRU预计,2024年俄罗斯的氯化钾出口量将大幅增长16%达到1140万吨,并且在2025年增长5%达到1190万吨。由于西方国家对白俄罗斯实施制裁,2022年白俄罗斯的氯化钾出口量暴跌降至480万吨水平,但是随着中欧班列的开通以及白俄罗斯钾肥公司在圣彼得堡专用码头的投用,2023年白俄罗斯的氯化钾出口量快速恢复到900万吨水平。CRU预计,2024年白俄罗斯的氯化钾出口量将达到1000万吨,增长11%;在2025年将小幅增长到1020万吨。随着俄罗斯和白俄罗斯的出口快速恢复,两国在多个主要市场的份额已经恢复到危机前水平。

不过,值得注意的是,近日白俄罗斯总统亚历山大·卢卡申科提议,与俄罗斯化肥生产商协调削减10%~11%的钾肥产量,以提高市场价格。作为全球氯化钾的主要供应国,俄罗斯和白俄罗斯占到了全球氯化钾产量的35%。这给未来的全球氯化钾供应带来了很大的不确定性。

未来五年全球氯化钾产能释放空间巨大

短期内,随着俄罗斯和白俄罗斯出口的快速恢复,全球氯化钾供应量充足。CRU预计,全球的氯化钾价格在年底前将保持平稳。不过,随着新一年用肥季的到来,一些现货市场将会反弹。CRU预计,明年3—4月,巴西的大颗粒氯化钾价格将从现在的285美元到岸价上涨到300美元到岸价;美国中西部的大颗粒氯化钾价格也将止跌企稳,并且缓慢上行。

不过,CRU指出,未来5年全球仍有大量新增产能,只有强劲的需求持续下去,才能够平衡市场供应的增加。

CRU预计,未来5年,全球氯化钾的有效产能释放约1380万吨,主要集中在俄罗斯和加拿大。其中,俄罗斯将有720万吨氯化钾有效产能的增加,分别为欧洲化学股份公司(Eurochem)320万吨,乌拉尔钾肥公司(Uralkali)220万吨,阿康集团(Acron)180万吨;加拿大将有620万吨的有效产能的增加,主要得益于必和必拓(BHP)詹森项目(Janesen)的投放。

此外,近年来,老挝钾肥产能快速扩张,出口量突飞猛进。CRU预计,2024年老挝的氯化钾出口量将增长18%,并将在2025年继续增长22%。据悉,2024年,老挝的氯化钾产能已经达到350万吨,预计2025年还将增加100万吨有效产能。随着企业向老挝政府申请新的采矿权,中期老挝还会有一些新增产能释放。

.......................................................

转载请按以下格式注明:

来源:农资导报

作者:陈馨蕊

编辑:马小如

审核:翟怡婷

◎欢迎您留言咨询,请在这里提交您想咨询的内容。

留言评论