金价大幅波动 黄金企业抗压前行

来源:中国经营报

本报记者 郝亚娟 张荣旺 上海 北京报道

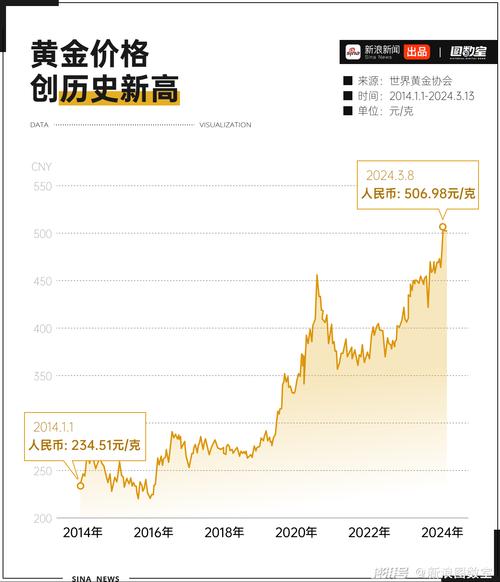

11月14日,COMEX黄金期货价格报2580.2美元/盎司。尽管有所回调,相比年初2062美元/盎司的价格,上涨幅度达到25%,高位金价给黄金企业带来了不小的压力。

同一日,上海黄金交易所发布通知称,近期贵金属价格持续大幅波动,各会员单位提示投资者做好风险防范工作,合理控制仓位,理性投资。

面对高位金价,企业一方面需要调整经营战略;另一方面需利用期货工具实现风险管理。《中国经营报》记者采访中了解到,当黄金价格波动频繁时,企业的库存管理难度加大。如果企业在价格较低时积累了库存,现价虽高但消费不振,可能会面临库存积压的问题。而如果持续高价回购黄金,则会增加现金流压力,甚至加重财务负担。

金价持续高位

11月14日,COMEX黄金期货价格报2580.2美元/盎司。尽管近期黄金价格有所回落,但相比年初2062美元/盎司的价格,上涨幅度达到25%。高位运行的金价使得消费者购买需求减少,进而导致一些门店难以维持,甚至被迫关闭停业。

一位金币零售商坦言:“黄金价格涨得太厉害了,我们也不敢多拿货。”

“很多金店店主缺乏期货保值意识,没办法对冲风险。面对高位金价,店主担心未来金价下跌会导致运营成本上升,而零售单量减少、固定成本上升使利润更加微薄。出于这种担忧,就会选择关闭金店,将黄金库存变现为现金。如果这些金店懂得利用期货工具,例如对50公斤库存进行期货保值,即便金价下跌,也能稳住利润,从而不必担心价格波动影响经营收益。”中国有色金属工业协会金银分会副秘书长、山东招金金银精炼有限公司副总经理梁永慧分析。

世界黄金协会发布的《2024年三季度中国黄金市场回顾与趋势分析》指出,2024年前三季度,中国市场金饰需求同比下降23%降至373吨,主要原因是人民币金价持续高位、消费者信心匮乏等。

谈到部分金店闭店停业的原因,梁永慧认为有三方面原因:一是从消费端来看,金价的大幅上涨使得黄金逐渐被市场视为奢侈品,由于黄金价格大幅上涨,导致消费者的购买量减少,因此黄金的整体需求量也随之下降。二是从零售端来看,目前金店数量的减少并非市场需求大幅下滑的结果,而是正常的回调。自2015年以后,金店数量大幅增长,特别是在房地产市场疲软之后,许多房地产商转向黄金市场。出于对黄金的保值需求,一些房地产商选择购入大量黄金,通过开设金店,不仅能存放黄金,还能通过销售获取利息和流通收益。三是从经营层面考虑,自2015年以来,金价从每克216元涨到600多元,一些金店当时囤积了大量库存,但由于缺乏期货保值意识,未能对冲风险。

记者采访了解到,整体来看,金店数量的减少是正常的回调,黄金企业也在重新调整战略。“金价只是影响黄金珠宝消费及我们门店策略的众多因素之一。当前市场情况下,有更多地段店铺可供选择,让我们能策略性挑选更好与消费者互动交流的地段来开店。”周大福珠宝集团发言人告诉记者。

从整个市场来看,《2024年三季度中国黄金市场回顾与趋势分析》指出,在国内居民黄金购买力(可支配收入/金价)持续下降的背景下,创纪录的金价仍对消费者构成挑战。由于轻量化金饰产品持续走俏,从吨数的角度看金饰需求将面临压力。与此同时,由于近年来供应量增长过快,中国金饰行业持续整合。随着部分零售门店的退出,上游实物黄金需求或将随之减少。

为适应市场需求变化,企业也需要灵活调整经营策略。周大福珠宝集团发言人表示,对于企业来说,无论市场顺逆境,都需要持续锻长板、补短板,从自身出发、练好内功,也就自然有信心和能力抵御风险。

“我们于今年4月推出的标志性产品周大福传福系列市场反响热烈,至今销售额已超过10亿港元,而跟北京故宫博物院合作推出周大福故宫系列亦十分畅销。这两个具文化蕴含又用上传统黄金工艺的系列均属定价黄金产品系列。这类产品不仅满足当下年轻消费者对国潮珠宝的兴趣与需求,也减轻了消费者因金价波动而观望的考量,对我们的销售带来支持。”前述周大福珠宝集团发言人指出。

管理黄金现货市场价格波动风险

面对金价波动,越来越多的黄金企业通过期货工具管理风险。

例如,恒邦股份(002237.SZ)在回复投资者提问时指出,公司为贵金属冶炼企业,为防范价格波动风险,制定了库存套保的套期保值模式,能够保障公司完成年度生产经营计划,有效规避了产品价格波动对公司盈利稳定性的影响。

齐盛期货贵金属分析师丛红梅指出,近年来,因国际地缘局势、美元信用危机、美联储货币政策、通胀控制等因素叠加,黄金价格中枢不断抬升,给黄金企业经营带来较多的不确定性,黄金企业如何在金价震荡中管理风险,是摆在企业面前亟须解决的问题。

那么,期货工具如何助力企业管理风险?广发期货高级黄金投资分析师叶倩宁解释道,期货套期保值的基本原理是基于期货合约与现货市场价格走势的一致性,以及期货合约到期时现货价格与期货价格趋于一致的特点,通过在期货市场进行与现货市场相反的操作,来对冲现货市场价格波动的风险。

“投资者在买进或持有(或卖出)实际货物的同时,在期货交易所卖出(或买进)同等数量的期货交易合同作为保值。简单地说,就是以期货价值的变动去抵销补偿现货全部或部分价值的变动的操作。具体来说,投资者做套期保值时在现货市场持有某种商品或资产,担心未来价格下跌会导致损失,可在期货市场卖出相应数量的期货合约(空头套期保值);或者预计未来需要购买某种商品或资产,担心价格上涨增加成本,就在期货市场买入相应数量的期货合约(多头套期保值)。”叶倩宁指出。

对于黄金企业来说,丛红梅认为,首先,黄金企业可以利用期货套期保值来规避风险,同时关注基差变化情况即可。例如,在基差走强时,卖套保较有利;基差走弱时,买套保较有利。黄金企业根据自身风险管理需求,结合对基差的相对极值判断,可以使套保效果更好,基本可以实现熨平价格波动风险的目的。

其次,企业可以灵活运用“期货+期权”进行套保,如在慢牛或震荡市中,可以使用期权备兑策略。企业在持有现货库存的同时将额外获得一份权利金收入,增强收益的同时,还可盘活库存。但需要注意套保风控,如备兑策略需关注行情回落风险,及时做好止盈止损。若企业想提高销售收入,但黄金价格无法达到心理预期,通过价差比较后,可以采取卖看涨期权策略,实现增收的目的。若企业需要管理采购风险,可采取买看涨期权策略来控制原料价格上涨风险。总之,上期所黄金期权的上市给黄金企业提供了更多的风控工具,企业可以灵活运用期货、期权工具,进行多种策略组合,为企业风险管理提供了更多的选择。

叶倩宁也提到,近期受到美国大选和美联储降息等宏观事件扰动,黄金价格出现高位回调的情况,当企业面临的风险较大而不能完全承担时,需要采取一定的措施来分散或转移风险,包括资产组合分散化投资和套期保值。比如通过黄金期货或期权等场内衍生品市场转移对冲黄金现货市场价格风险,通过黄金资产与其他资产价格波动的负相关性,对冲价格波动风险。由于期货是双边交易,期货和现货价格高度相关,交易双方入场去持有方向相反、其他都相同的两个头寸,也借此完成风险的转移。黄金场内衍生品交易采用保证金制度,作为资产配置的手段,可以从结构上优化资产组合,增加资产组合的流动性,降低交易成本,增加收益的同时可以通过套保规避风险。

大华银行相关业务人士表示,该行为某跨国连锁黄金珠宝销售企业提供个性化定制黄金远期产品,实现了黄金库存有效的套期保值策略,这一策略不仅精准匹配了企业的销售周期与黄金价格波动周期,确保了经营计划的稳定性。

前述大华银行相关业务人士表示:“我行根据企业实际需求,量身定制远期合约条款,完美匹配企业黄金原料采购和销售定价基准,有效对冲了未来金价波动风险,为企业的财务安全筑起了一道坚实的防线。大华银行中国也为该企业提供了授信支持,使得企业在无须即时支付大额保证金的情况下,即可完成套期保值操作,极大缓解了企业的资金压力,优化了资金配置效率。”

◎欢迎您留言咨询,请在这里提交您想咨询的内容。

留言评论