年终盘点|2024年旅客量创历史新高,票价却更便宜了

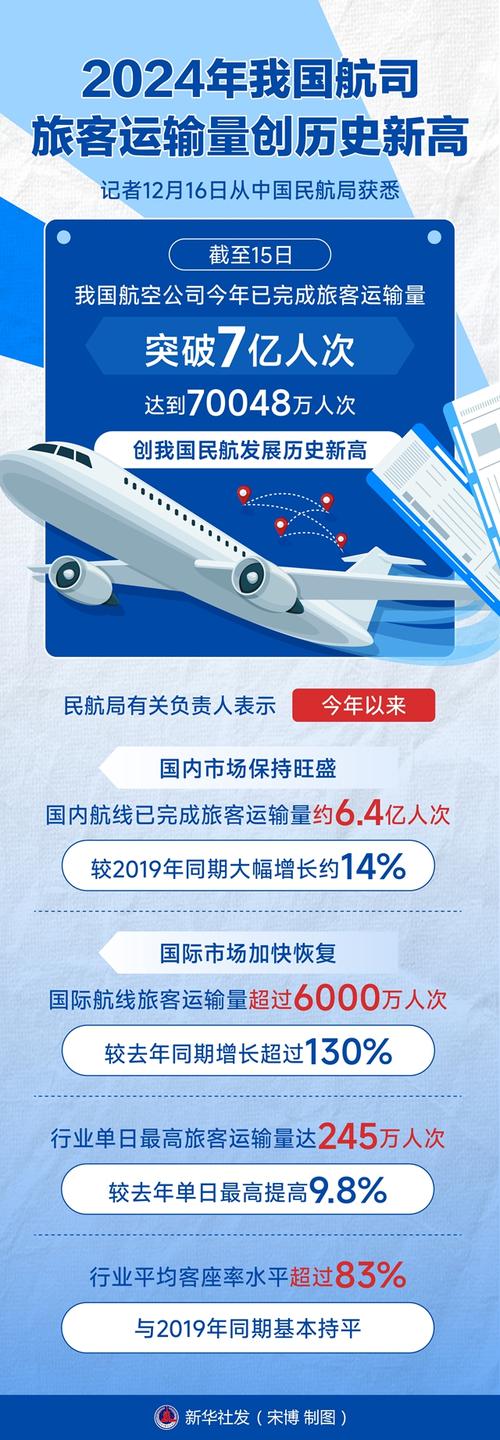

来自中国民航局的最新统计数据显示,今年截至12月15日,我国航空公司完成的旅客运输量超过7亿人次,达到70048万人次,日均旅客运输量超过200万人次,同比增长18.1%、较2019年增长10.7%,创我国民航发展历史新高。

还没到年底的旅客运输量,已经超过了民航局在年初对全年旅客量的预期。然而对于不少国内航空公司来说却是旺丁不旺财:根据航班管家的统计,2024年民航经济舱平均票价约767元,同比2023年下降12.1%(票差在百元),同比2019年也是下降3.8%。

在年初时,民航局还定下了行业扭亏为盈的目标,不过从前三季度的表现来看,依然有航司盈利困难。

旅客量创新高背后

在今年年初召开的民航工作会上,民航局称力争2024年完成旅客运输量6.9亿人次,如今12月还没过完,实际的旅客运输量已经突破了7亿人次。多家机构预测,今年的旅客运输量有望达到7.3亿人次,同比2023年增长17.7%,同比2019年增长10.5%。

民航局指出,今年的旅客量创历史新高,一方面是国内市场保持旺盛,截至12月15日,国内航线完成旅客运输量约6.4亿人次,同比增长约13%,较2019年同期大幅增长约14%;二是国际市场加快恢复,2024年7月以来恢复程度连续五个月超过90%,截至12月15日,国际航线旅客运输量超过6000万人次,同比增长超过130%,恢复至2019年同期的88%。

去哪儿航旅大数据研究院则分析,2024年的旅客量增长强劲,得益于整体宏观经济形势的平稳,以及交通运输行业的持续增长,但最主要的影响还是国内航线平均票价下降,带动了整体旅游市场的快速复苏。“二季度之后,航空公司改变了经营策略,开始降价刺激休闲旅游的客源需求,尤其是从暑运开始,行业平均票价同比2023年有较大幅度的下降,与之对应,行业客座率也有明显的提升,甚至超过了2019年的客座率水平。”

记者也了解到,今年以来,航空公司对去年一直坚持的高定价策略确实不再那么执着,而是更关注飞机日利用率,客座率等效率指标,因此对价格的把握会比去年更加灵活,对运力的投放也更加谨慎。

多家国内航司市场部人士对记者透露,今年即使是传统旺季的暑运和国庆,票价水平都不如去年,是因为不少航线只要稍微提价,旅客就转向了高铁。

在中航协三季度的市场总结中,也提到暑运期间的客运量同比增长显著,但国内机票(经济舱)均价同比2023年下降超10%,尽管仍略高于2019年同期,但航空公司暑运整体盈利水平较去年同期有所减少。

全年能否扭亏

这样的旺丁不旺财现象,对航司来说就是整体收益并不一定能增长。比如在传统旺季的三季度,所有上市航司均实现了盈利,但大多数航司的三季度盈利同比去年是下滑的,只有海航控股(600221. SH)和华夏航空(002928. SZ)实现了净利润的正增长。

如果看前三季度,根据中航协披露的数据,今年前三季度国内航空公司整体盈利201.2亿元,同比增长107.7%,累计实现盈利的航空公司达到20家。这意味着,还有一半以上的航司未能实现盈利。

进入四季度的传统淡季,更多航司又重回亏损,票价也是应声下滑。在不久前举行的业绩交流会上,春秋航空相关管理层就透露,今年前三季度的情况是,“五一”,“十一”,暑运期间的票价水平虽然不如2023年高,但比疫情前的2019年要高,但进入淡季后就会看到票价的明显下滑,票价水平比2019年同期还要低。

“目前来看,国内航司全年实现盈利的挑战还是比较大的,主要原因是目前行业已经运力供过于求,航班量持续增长,但是市场迟迟没有恢复,从而陷入价格战的境地。”民航业内人士林智杰对第一财经记者指出,这种的情况下,更好的成本控制能力也将对业绩有更大的影响。

中国民航管理干部学院教授邹建军则认为,未来市场的恢复绝对不是简单地对疫情前的复制,而是会面临全面的结构性变化,包括国内航线市场与国际航线市场。“因此,适应当下的中国国情,关注体验经济,坚持以需求为中心,关注运行效率与发展效益,应是当下中国民航改革的重点。”

国际航线仍未满血恢复

邹建军所指的结构性变化,在国际航线市场体现得更直接。尽管疫情后国内航司在拼命恢复国际航线,但直到目前依然没能恢复到疫情前的水平。

根据航班管家的最新统计,今年以来国际/地区航线日均1934班次,同比增长79.5%、同比2019年下降26.2%,航班占比12.9%,这一数值要比2019年下降5.3个百分点,国际市场仍有较大的恢复空间。

到不同国家的国际航线,恢复速度差别也很大。比如2024年TOP20通航国家中(2019年排名为依据),前三位依然是泰日韩,但三者皆未达2019年时的水平,TOP20通航国家中,新加坡、马来西亚、阿联酋、英国及老挝恢复率已超100%,加拿大、缅甸、美国恢复率则分别只有11.3%、23%、23.9%。

整体来看,2024年我国民航的国际客运航班量只恢复到2019年的75.1%,这意味着,更适合执飞远程洲际航线的宽体机,依然要有不少回到国内市场 “内卷”。

航班管家的统计显示,今年国内航司的宽体客机执飞的航班仍以国内航班为主,航班占比66.1%,虽然宽体客机在国际/地区市场上的投入进一步恢复,执飞航班占比从2023年的20.2%提升至33.9%,增长13.7个百分点,但较2019年的39.9%仍有一定差距。

为了缓解国内市场运力过剩的压力,国内航司也加快了宽体机的退出速度。截至目前,我国民航宽体客机在运营数为456架,同比减少10架,减量主要就集中于宽体客机A330,南航、国航等航司的高机龄A330均在退出运营。不久前,南航也披露拟出售旗下全部10架波音787-8型飞机,机龄刚刚超过10年就卖出,相对其他飞机惯常的服役期来说,也是比较提前。

◎欢迎您留言咨询,请在这里提交您想咨询的内容。

留言评论